规模化养殖是走出“猪周期”的关键

- 发布日期:2017-06-05

- 来源:产业经济与技术经济研究所

- 作者:

内容提要:我国生猪养殖业正处于从散养为主向规模化养殖的转型过渡期,中小规模养殖户占主导,这种生产结构既不具备家庭散养的低成本优势,也不具备大规模养殖的抗风险能力,在价格上涨时“一哄而上”,在价格下跌时“一哄而散”,产能宽幅波动引发了价格大幅波动。建议改善中小规模占主导的生产结构,尽快实现向规模化养殖转型,进一步完善生猪产能稳定机制。

从历史看,我国猪肉价格“过山车”式的波动已经历了好几轮。猪肉价格小范围浮动是正常现象,但是这种对生产力具有杀伤性、对生产者消费者两头都受损的价格波动绝不是健康市场经济应有的表现。尽管政府先后出台了一系列调控措施,但“猪周期”并未根本缓解。

一、中小规模主导的生产结构具有高度的产能不稳定性

(一)我国生猪养殖正处于散养向规模化转型期

多年来随着农村劳动力外流,生猪家庭散养逐步退出,养殖结构从散养为主向中小规模以及大规模养殖转变。据测算,2015年我国中小规模养殖场(户)生猪年出栏量占比达到46.7%,高于规模化养殖2.7个百分点。总体而言,中小规模养殖场(户)生猪年出栏量占比呈上升趋势,2015年比重相比2007年增加了5个百分点。

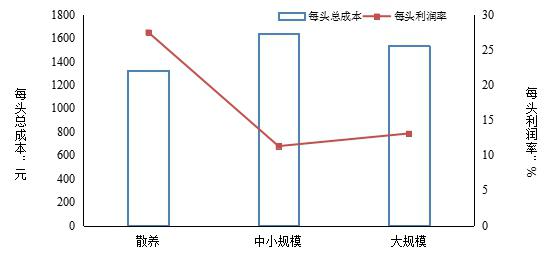

(二)中小规模主导的生产结构具有高成本、低专用性资产投入的特征,易造成生猪产能不稳定

中小规模养殖生产成本高(见图1)、专用性资产投入小,对猪价较为敏感。在价格趋低时,养殖主体易减少生猪存栏量和能繁母猪数量,即缩减产能或直接退出生产;价格趋高时,立即扩大生产或再次恢复养殖。随着中小规模占主导生产结构的逐渐形成,生猪产能不稳定性日渐突出。以2013—2016年周期对比2008—2012年发现,生猪存栏数与能繁母猪数的波动成份表现出明显的波动加剧趋势(见图2、图3),波动周期明显缩短,生猪存栏数波动成份极值数量从4个增加到5个。同时,波动成份极值的最大值加大。生猪存栏数波动成份极值中的最大值从1608.26增加到2496.82;2013—2016年能繁母猪数波动成份最大波幅相比2008—2012年的增长11.8%。实地调研也证实了这种生产结构的产能不稳定性。吉林省农安县某村在猪价低迷期,生猪养殖户从2014年前的80户减少至2015年20户,户均存栏量从50~70头减少到数头,平均每户仅保留1~2头能繁母猪。2016年猪价升温,该村养殖户增加至百余户,并迅速补栏,平均每户存栏量达到80头以上。养殖户频繁且盲目地进出,容易导致生猪产能的大起大落。

图1 2015年我国生猪养殖规模的成本与利润率

数据来源:2016年《全国农产品成本收益统计年鉴》。其中,散养剔除了家庭用工成本,中小规模数据取小规模、中等规模平均值。

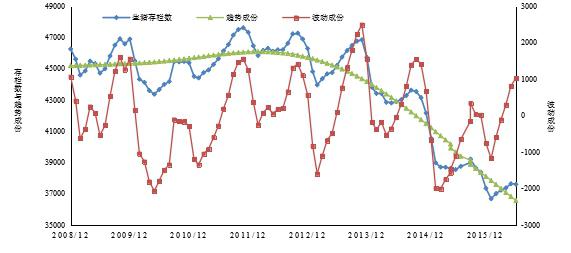

图2 生猪存栏数波动

数据来源:CEIC数据库。

图3 能繁母猪数量波动

数据来源:CEIC数据库。

(三)大规模养殖为主导的生产结构具有稳定产能压舱石作用

大规模养殖为主的生产结构成本较低,专用性资产投入大,同时抗风险能力也较强,产能对价格变化比较稳定。如2014—2015年猪价下降之际,温氏集团带动的规模化养殖户始终比较稳定,没有出现大规模缩减产能的现象。

二、生猪产能不稳定是价格大起大落的根源

(一)从数量关系看,生猪产能变化与猪价波动高度正相关

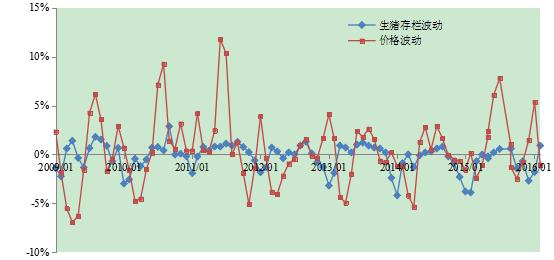

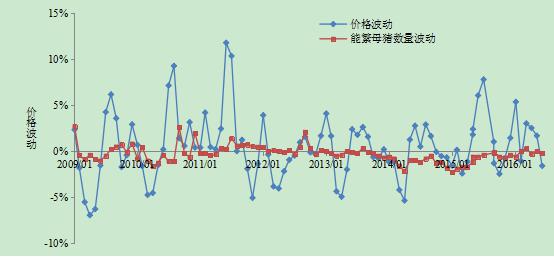

从历史看,生猪产能变化与猪价走势具有较强的一致性。2009年以来,生猪存栏量环比经历了8次较为明显的低谷值,当存栏量环比进入低谷时,猪肉价格波动随后也跌入低谷;当存栏量环比位于高峰值时,猪肉价格持续上涨趋势随之结束,价格增速也出现下滑(见图4)。能繁母猪数量与价格波动表现出类似的相关性。当能繁母猪数量环比值处于峰值时,相继就会出现猪肉价格增速下滑;当能繁母猪数量环比值跌入低谷时,猪肉价格增速下滑趋势随之逆转,表现出上涨态势(见图5)。

图4 2009-2016年猪肉价格与生猪存栏数的月度环比

数据来源:CEIC数据库。

图5 2009-2016年猪肉价格与能繁母猪数的月度环比

数据来源:CEIC数据库。

(二)从影响效果看,产能的小幅波动会引发价格的大幅振动

产能不稳定意味着供给随价格波动变化较大,即供给价格弹性较高,又由于我国城乡居民对猪肉消费的刚性需求,总体看猪肉供给价格弹性大于需求价格弹性。当市场受到外力干扰偏离均衡价格时,因本期价格、供给量变化的不同步,在供给价格弹性大于需求价格弹性的作用下,产能的小幅振动就会导致实际价格和实际产量波动幅度逐渐扩大,即产能不稳定导致价格波动陷入“蛛网困境”。

近年来,产能的每一次波动都带来了价格的成倍变化。2009年后生猪存栏量环比经历的数次波谷值中,环比波动最小幅度为-1.92%,最大幅度为-4.20%,平均值为-2.87%;同期,受存栏量环比跌入低谷影响,价格波动最小幅度为-2.42%,最大幅度为-6.96%,平均值为-4.80%。从波动峰值看,价格曲线正向波动部分均位于生猪存栏量波动曲线的上方(见图4)。这表明,价格波动幅度远超生猪存栏量的波动。能繁母猪数量波动对价格变化的这种作用效应更为明显,价格波动峰值、低谷值均远大于能繁母猪数量的环比值(见图5)。

三、走出“猪周期”应尽快改善中小规模占主导的生产结构

当前,中小规模占主导的生产结构具有高度的产能不稳定性,产能不稳定是导致猪价大起大落的根源。从国际经验来看,美国、日本等发达国家生猪养殖从小规模到大规模转变中,也多次出现过猪价宽幅波动;然而,随着生产结构规模化的逐步拓展,猪价波动逐渐趋于稳定。因此,走出“猪周期”关键在于改善中小规模占主导的生产结构。

(一)从长期来看,要推动生猪中小规模养殖向大规模转型发展

1、为中等规模养殖主体创造良好的税收、金融、用地等政策环境,助推中小规模占主导的生产结构向大规模占主导的结构转型。

2、鼓励促进中小规模养殖主体开展合作、联合,组建养殖合作社、联合社,形成规模化养殖主体,通过做好技术指导、政策咨询等服务工作,加快养殖规模化进程。

3、创新规模化发展形式,推进公司+农户合作机制。引导龙头企业在平等互利基础上,与养殖主体签订生猪购销合同,合理确定收购价格,形成稳定的购销关系,通过纵向一体化实现规模化养殖。如广东省温氏集团建立的公司+农户规模化养殖机制,在抵御市场风险、保障农民收益、稳定产品供给上已形成了良好示范效应。应推广他们的做法。

(二)从短期来看,要建立与中小规模占主导的生产结构相匹配的猪价调控机制

由于从中小规模过渡到大规模生产需要一段时期,中小规模占主导的生产结构仍将在我国继续存在,这表明猪价宽幅波动还将会继续发生。短期内,缓解猪价大起大落要稳定生猪产能,保护中小规模养殖主体生产能力,防止养殖主体反复遭遇价格波动的周期性洗牌,要为生猪养殖大规模发展蓄积后盾力量。

1、探索建立中小规模养殖生猪产能补贴机制。当生猪和猪肉价格过低时,中央政府与地方政府共同实施价格损失补贴机制,对符合一定环保要求的组织化、规模化中小养殖主体实施定额补贴。

2、针对中小规模养殖主体实施生猪价格保险制度。按照“市场运行、农民自愿”的办法,合理确定出栏生猪“目标价格”,鼓励中小规模养殖主体购买价格保险,有条件的地区可建立保费由各级政府与养殖主体共同分担的机制。