从2月份鲜菜价格波动看全年CPI走势

- 发布日期:2017-03-23

- 来源:市场与价格研究所

- 作者:徐鹏

今年2月份CPI同比上涨0.8%,涨幅较1月份大幅回落1.7个百分点,比市场机构预测的均值1.4%低0.6个百分点。分项看,非食品烟酒项和食品烟酒项均低于预期,特别是后者中鲜菜价格大幅回落(暖冬影响),是导致2月份CPI明显低于市场预期的主要原因。此外值得注意的是,根据统计局公布数据测算,1-2月鲜菜权重得到上调。春节逢暖冬、鲜菜权重微调,对市场预期偏差有何解释力,对全年CPI走势到底几何?研究发现,2月份市场预期的0.6个百分点偏差中,全国大范围的暖冬天气和统计局鲜菜权重的微调可分别解释0.2和0.1个百分点;2017年CPI波动中枢将会维持在1.8%左右,全年通胀较为温和。

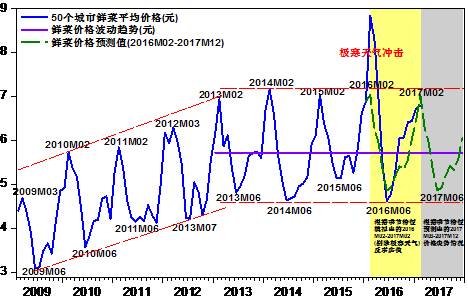

50个城市鲜菜高频数据能有效跟踪CPI鲜菜波动

统计局每旬发布的“50个城市主要食品平均价格变动情况”在鲜菜价格预测方面具有较高精准性。研究表明,6种蔬菜价格合成的鲜菜同比、环比序列与统计局公布的鲜菜同比、环比序列走势保持高度一致,相关系数分别达到了0.94和0.95。此外,50个城市的鲜菜平均价格也表现出显著季节性特征,即每年2月鲜菜价格达到顶点,之后开始回落,在6月达到低点之后,开始反弹,次年2月再次站上阶段性高点。

图1 50个城市鲜菜价格季节性波动情况

资料来源:统计局数据、作者测算并绘图

暖冬天气和权重微调造成今年CPI波动中枢较去年下降0.28个百分点

预计年初暖冬天气将会使今年CPI波动中枢较去年下降约0.2个百分点。2月份,50个城市的鲜菜价格环比下降0.9%,受全国平均气温显著高于常年同期影响,统计局鲜菜价格环比大幅下降5.4%。在鲜菜价格环比下降0.9%假定前提下,市场机构预测2月份CPI同比涨幅为1.4%,而当实际的鲜菜价格环比骤降至5.4%时,利用新涨价因素和翘尾因素测算,暖冬天气导致2月份食品烟酒价格环比下降0.6%,进而带动CPI同比增速下降约0.2个百分点(见表1)。概括而言,暖冬天气可以修正市场预期偏差0.2个百分点。全年看,在其他条件不变时,暖冬天气将会使今年CPI波动中枢较去年下降约0.2个百分点,其中2-4月和9-11月的脉冲效应较为显著(见表2)。

表1 暖冬天气和权重微调对2月份CPI增速影响

|

|

食品烟酒 |

鲜菜 |

食品烟酒(剔除鲜菜) |

非食品 |

CPI环比 |

CPI新涨价 |

CPI翘尾 |

CPI同比 |

|

假定 |

0.8 |

0.9 |

0.7 |

0.2 |

0.4 |

1.4 |

0.0 |

1.4 |

|

情形1 |

0.2 |

-5.4 |

0.7 |

0.2 |

0.2 |

1.2 |

0.0 |

1.2 |

|

情形2 |

0.0 |

-5.4 |

0.7 |

0.2 |

0.1 |

1.1 |

0.0 |

1.1 |

注:假定和情形1中的鲜菜权重为2016年的权重(2.45%),情形2中的权重则为2017年1-2月的权重(3.37%)。

表2 2017年鲜菜价格对CPI的拉涨作用

|

月份 |

2017年鲜菜同比 |

2016年权重计算的鲜菜拉涨作用 |

2017年1-2月权重计算的鲜菜拉涨作用 |

|

1月 |

1.61 |

0.04 |

0.05 |

|

2月 |

-26.00 |

-0.69 |

-0.86 |

|

3月 |

-24.27 |

-0.64 |

-0.80 |

|

4月 |

-14.36 |

-0.38 |

-0.47 |

|

5月 |

-1.93 |

-0.05 |

-0.06 |

|

6月 |

5.31 |

0.14 |

0.18 |

|

7月 |

2.79 |

0.07 |

0.09 |

|

8月 |

-1.91 |

-0.05 |

-0.06 |

|

9月 |

-10.59 |

-0.28 |

-0.35 |

|

10月 |

-12.00 |

-0.32 |

-0.40 |

|

11月 |

-13.30 |

-0.35 |

-0.44 |

|

12月 |

-6.04 |

-0.16 |

-0.20 |

|

全年 |

-8.39 |

-0.20 |

-0.28 |

注:3-12月鲜菜价格同比数据根据图1中的50个城市鲜菜价格季节波动特征估算;2016年鲜菜的权重约为2.45%,而2017年1-2月鲜菜权重则升至3.37%。

预计权重微调将造成今年CPI波动中枢下降0.08个百分点。我国CPI基期轮换遵循“五年一大调、每年一小调”原则。2016年初,统计局已对CPI权重进行大面积调整,将鲜菜权重由3.1%左右调至2.5附近。2017年,根据统计局公布的数据测算,1月份鲜菜权重约为3.1%,2月份上升至3.6%左右,1-2月CPI鲜菜权重较2016年有所上调。值得注意的是,在暖冬天气影响下,鲜菜权重的上调,无形中会增加CPI同比回落速度。表1中的最后一行给出了鲜菜权重调整对2月份CPI增速的影响,可以发现,在暖冬天气和其他条件给定时,鲜菜权重上调将造成2月份食品烟酒价格环比下降0.2%,对应拉低CPI约0.1个百分点。概括而言,权重调整可以修正市场预期偏差0.1个百分点。全年看,在其他条件不变时,权重微调和暖冬天气将共同造成今年CPI波动中枢较去年下降约0.28个百分点,其中权重调整贡献约0.08个百分点(见表2)。

2017年CPI波动中枢将维持在1.8%左右

利用新涨价因素和翘尾因素预测全年CPI波动中枢的最大变数是1-2月CPI食品烟酒项价格的变动。在春节因素和暖冬天气“尘埃落定”之后,综合考虑宏观基本面、货币政策、猪周期、PPI向CPI传导、翘尾因素以及新常态时期CPI环比变化规律,预计2017年全年CPI同比涨幅将维持在1.8%左右,即使考虑输入性通胀风险以及深化各领域供给侧结构性改革等政策因素,今年CPI也难突破3%,年内无通胀脱缰之忧。月度走势看,1月份为全年顶点,2月份为全年低点,其余月份走势相对平稳。