2019年一季度价格形势分析及全年展望

- 发布日期:2019-04-15

- 来源:市场与价格研究所

- 作者:徐鹏

内容摘要:当前价格总水平运行平稳,CPI涨幅稳中有升,PPI低位运行。预计2019年价格总水平温和可控,全年CPI涨幅保持在2.2%左右,呈“N”型走势,由于二季度翘尾值较高,可能成为全年高点;PPI波动中枢维持在0.5%-1.0%区间,呈倒“V”型走势,三季度可能为全年高点。

一、一季度价格总水平运行平稳

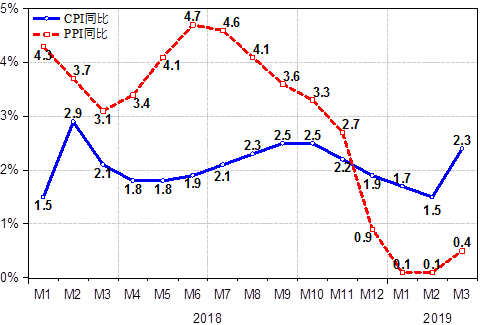

一季度,CPI同比上涨1.8%,呈现“前低后高”走势,主要受食品价格波动影响。近期多地低温阴雨天气影响了鲜菜的生产与运输,与去年3月相比供应相对不足,导致鲜菜价格同比上涨较多,涨幅高达16.2%,拉动CPI上涨约0.42个百分点。受疫情、资金和转型升级等因素影响,生猪产能持续下滑,在未来猪肉供应偏紧预期下,3月以来猪肉价格开始加速上行,同比涨幅连降25个月后首次转正,同比涨幅达5.2%,影响CPI上涨约0.12个百分点。

一季度,PPI同比上涨0.2%,环比增速有所企稳,主要受大宗商品回暖影响。年初以来,国际大宗商品价格开始震荡上行,与去年末相比,国际油价每桶上涨约10美元,铁矿石价格每吨上涨120元,螺纹钢价格每吨上涨90元,国际铜价每吨上涨300美元。在上述“三黑一色”等生产资料价格带动下,工业生产者购进价格涨幅开始回升,PPI环比增速由负转正,新涨价因素开始向好,推动PPI同比增速低位上行。

图1 CPI与PPI同比变动情况

数据来源:国家统计局

二、今后三个季度价格总水平温和可控

宏观基本面决定价格总水平走势方向,食品价格、大宗工业品价格是CPI和PPI波动的主要来源。综合考虑以上三个维度,以及经济进入新常态下价格总水平的环比变化新规律,经模型测算,预计全年价格总水平保持平稳运行态势,CPI稳中略升,PPI稳中有降。预计全年CPI涨幅保持在2.2%左右,走势呈现“N”型,由于二季度翘尾值较高,可能成为全年高点;PPI波动中枢维持在0.5%-1.0%区间,走势呈现倒“V”型,由于四季度翘尾转为负数,三季度可能为全年拐点。

表1 2019年价格总水平预测值(单位:%)

|

|

2019年后三个季度预测值 |

2019年全年预测值 |

||||

|

CPI |

2.3 |

翘尾 |

0.7 |

2.2 |

翘尾 |

0.7 |

|

新涨价 |

1.6 |

新涨价 |

1.5 |

|||

|

PPI |

0.6-1.2 |

翘尾 |

-0.1 |

0.5-1.0 |

翘尾 |

0.1 |

|

新涨价 |

0.6-1.1 |

新涨价 |

0.4-0.9 |

|||

资料来源:课题组预测

宏观基本面好于预期决定物价总水平将在合理区间运行。今年以来,国内需求稳中有升,固定资产投资、社会消费品零售总额同比增速出现企稳回升态势。稳健的货币政策松紧适度,广义货币供应量M2增速保持稳定,社会融资规模增速持续回升,货币政策传导效应边际改善。积极的财政政策加力提效,地方政府专项债券净融资规模大幅增加。市场预期逐步向好,PMI指数继续显现扩张态势,消费者信心指数持续回升,人民币汇率保持稳定,股票市场成交活跃。年初消费增速稳定和投资增速回升,以及市场预期的改善,有力地支持当前价格总水平的平稳运行。为确保经济运行在合理区间,预计全年宏观政策逆周期调节作用更加有力,宏观政策将继续协调发力,宏观基本面将持续稳中向好,价格总水平将在合理区间稳定运行。

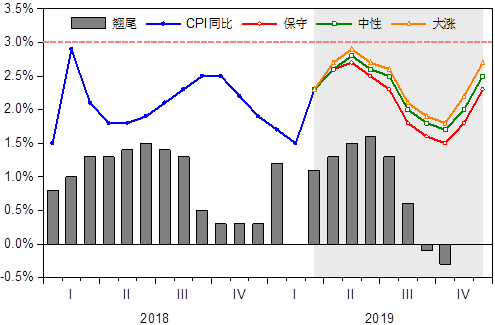

猪肉价格筑底反弹不改通胀温和之势。根据生猪存栏量与猪价的反向关系,以及非洲猪瘟疫情的持续发酵,当前猪周期已正式进入复苏阶段。从最近三轮猪周期看,在复苏阶段,猪肉价格均呈现出震荡上升特征。目前看,生猪产能的持续大幅下降,预示着今年下半年生猪出栏将会减少,猪肉供需缺口将会扩大,若再考虑到疫情对生猪产能的持续消减,预计三季度开始,猪肉价格可能会出现较大幅度的上涨。我们考虑保守、中性和大涨三种上涨情景(分别上涨20%,35%和45%),并假定猪肉价格上涨是线性的。测算结果表明,无论哪种情景,CPI同比增速均表现出“N”型走势,即表现出先升后降再升的态势。在保守、中性和大涨三种情景下,猪肉价格将分别拉动CPI上涨 0.4、0.6和0.7百分点,并推动全年CPI波动中枢升至2.0%、2.2%和2.3%,均在3%的温和波动范围以内。由此可见,三种情景均未产生通胀大幅上行的态势。此外,值得注意的是,由于翘尾值较高,二季度可能将成为全年高点,届时通胀压力较大,其中CPI在5月份可能逼近3%的调控目标。

图2 CPI在三种情景下的走势情况

数据来源:课题组测算

主要大宗商品价格延续震荡走势预示PPI继续保持低位运行。从库存周期看,原油2019年上半年大概率延续供给约束和需求疲软下的补库存周期,下半年大概率由补库存周期转向去库存周期,预计全年油价波动中枢维持在53-62美元/桶区间;铜全年大概率延续供给偏紧和需求偏弱下的补库存周期,预计铜价中枢保持在6500美元/吨左右;铁矿石和钢材2019年上半年大概率进入被动补库存阶段,下半年大概率进入主动去库存阶段,预计铁矿石和螺纹钢价格波动中枢保持在65美元/吨和3500-4000元/吨左右。大豆库存和库存消费比将继续保持高位水平,预计大豆价格震荡筑底,全年波动中枢维持在900美分/蒲式耳左右。综合库存周期判断,我们认为PPI环比增速可能在新开工季继续修复,考虑到4月1日起增值税减税带来油气价格下调影响,预计下半年PPI新涨价将略高于上半年,全年PPI涨幅保持在0.5%-1%区间。

三、稳价工作的重点及相关建议

总体看,2019年全年价格总水平温和可控,在做好重点商品稳价保供的同时,重点行业和关键领域要在“巩固、增强、提升、畅通”上下足功夫,财政金融政策要与名义经济增速相匹配。

一是多措并举应对猪肉价格过快上涨问题。加快恢复生猪生产活力,加快推进非洲猪瘟疫苗的研发与试验,不断完善落实生猪防疫扑杀政策,抓紧拨付各项补贴资金,加快落实信贷支持政策,继续落实规模化养殖用地政策。加强市场调节和监管工作,完善猪肉稳价保供应急预案,适当增加进口猪肉,切实抓好牛羊肉、禽肉、水产品等替代性强的副食品生产流通。进一步加强猪肉及其制品的市场、价格和质量监管,清理整顿各项收费,严厉查处违法经营、囤积居奇、哄抬物价等破坏市场秩序的行为,防止注水肉、病死肉等不合格猪肉进入市场。妥善安排困难群众的生活,各地根据猪肉价格上涨情况,尽力而为,量力而行,采取适当提高低保标准、发放临时补贴等政策措施,确保困难群众生活水平不下降。

二是健全大宗商品监测预警体系,完善信息报送与发布机制。着力构建大宗商品监测预警分析框架,有效利用人工智能、大数据、云计算等先进技术手段,充分整合委属事业单位、三大期货交易所、各大行业协会、大宗商品咨询交易平台、市场研究机构等资源,加强对国际原油、铜铝、铁矿石、大豆等国计民生大宗商品的监测预警工作。同时,加强部门信息沟通,建立高效、权威、准确、反应迅速的大宗商品信息报送及发布机制,及时提供准确、全面、客观的大宗商品生产、流通、消费、库存和价格信息。此外,还应做好各类大宗商品价格大幅波动应急备案工作,提前计划和布控,防止市场过度渲染和不当炒作。

三是继续深化供给侧结构性改革,提升农副产品、大宗工业品质量。更多采取改革方法,运用市场化、法制化手段,巩固“三去一降一补”成果,推动过剩产能和低效产能加快出清,降低全社会各类营商成本,加大基础设施等关键领域补短板力度,减法和加法并举,避免上游原材料价格大起大落。增强微观主体活力,发挥企业和企业家主观能动性,促进正向激励和优胜劣汰,建立法制化营商环境,严厉打击破坏市场秩序行为。提升产业链水平,注重利用技术创新和规模效应,培育、延伸农副产品和大宗工业品产业集群链条。畅通国民经济循环,合理增加商品期货种类和品种,促进虚拟经济服务实体经济能力。

四是货币政策保持松紧适度,财政政策加力提效。灵活运用和合理搭配货币政策组合工具,疏通货币政策传导渠道,保持流动性合理充裕,有效缓解实体经济特别是中小企业融资难融资贵问题,切实让微观主体有获得感。利用当前国内价格温和环境和美联储加息步伐放缓之际,有序推动人民币汇率改革,保持人民币汇率在合理区间波动。加快地方政府专项债券发行速度,合理扩大专向债券使用范围。改革完善县级基本财力保障机制,有效缓解困难地区财政运转压力。