美国投资结构长期变动趋势及其启示

- 发布日期:2018-11-12

- 来源:投资研究所

- 作者:林勇明;张芷瑜

1.各主要部门资本存量与投资的变动

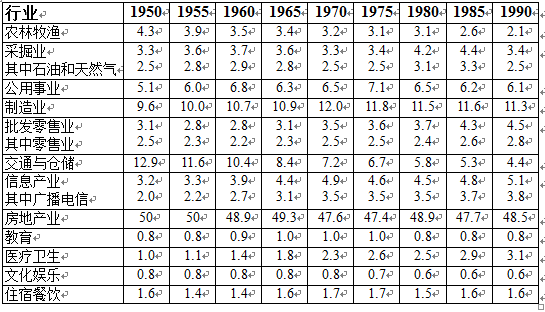

自1950年代以来,私营部门的资本扩张一是美国经济增长的主要源泉。从各行业固定资产存量所占比重的变化看,不同时期都有上升、持平、下降三类产业。1950年代以来,农业部门资本存量比重不断下降,采掘业资本存量比重变化不大,1950年代公用事业投资高增长,1970年代中后期至1980年代中期出现过主要由石油和天然气投资拉动的投资高增长。同期制造业投资一直平稳增长,结构不断升级,其中技术密集型制造业投资连续数十年高速增长,制造业的设备投资、知识产权类投资增长更快,占比不断提高。

房地产投资的短期波动较大,但从1950年代以来的情况看,房地产固定资产存量所占比重大体保持稳定。

公用事业资产使用周期较长,长期中资本存量的增速会逐步趋缓。随着收入水平的不断提高,医疗卫生投资以及与居民消费相关的产业的投资会持续增长。例如,批发零售业投资自1960年代以来一直增长较快。而进入后工业化时期后,信息电信产业的投资也保持持续高增长,其中的广播电信投资1950-1960年代和1980年代均出现较高的投资增长。

表1. 1950年以来美国私营部门各行业固定资产存量比重(%)

2.制造业内部各行业资本存量及投资的变动

美国制造业投资1950-1960年代稳步较快增长,之后进入平稳增长阶段,但投资结构更优化、质量更高。

制造业中投资增长较快的行业。这主要集中在技术密集型制造业。1950年以来投资增长较快的制造业主要是:计算机电子、化学制品、其他交通设备、机械、塑料及橡胶制品、汽车整车及零部件、机电设备(按固定资产存量增速的高低排名)。在此期间计算机与电子产业一直高增长,1960年比1950年固定资产增长了96.3%,1970年比1960年了143.7%,1980年比1970年增长了73.4%,1990年比1980年增长了59.9%,2000年比1990年增长了86.0%。进入21世纪后投资增速开始趋缓,2010年比2000年增长了8.9%。机械产业投资1950年到2000年固定资产存量增长了约9倍,增长比较稳定。

制造业中固定资产增速与平均增速大体相当的行业。这主要有:金属制成品、家具业、印刷业等。1950年到2009年,私营部门固定资产存量增长了491.9%,其中制造业固定资产存量增长了533.1%,金属制品、造纸业、家具业固定资产则分别增长了519.3%、493.9%、411.8%。

制造业中投资增速明显低于平均增速的行业。这主要有:纺织机械,金属初级制品、非金属矿物制品、木材加工制品、食品烟酒、服装及皮革制品、造纸业、石油及煤炭制品。其中,纺织机械负增长4%,金属初级制品仅增长117.1%,石油及煤炭制品和造纸业增速相对较高,分别增长了344.5%、287.1%,其余几个行业增速约在200%左右。

3. 从投资的内部构成看,设备及知识产权投入的比重不断增大

1950年到2009年,私营部门设备存量增长了9.83倍,远高于固定资产存量的增速。计算机与电子产业的设备存量增长了17.55倍,其他交通设备产业的设备存量增长了13.78倍,机械行业设备存量增长了8.57倍,塑料及橡胶制品设备存量增长了7.27倍,化学制品设备存量增长了6.90倍,汽车整车及零部件设备存量增长了6.71倍。1950年到2009年,私营部门知识产权产品的存量增长了26.8倍,制造业知识产权产品的存量增长了39.27倍,其中计算机与电子产业知识产权产品的存量增长高达198.2倍。

二、美国投资结构变动趋势对我国的启示

1.投资在推动产业升级、优化供给结构方面起着显著作用

如前所述,1950年代以来美国制造业中投资增长较快的行业集中在技术密集型制造业,主要是计算机电子、化学制品、其他交通设备、机械、塑料及橡胶制品、汽车整车及零部件、机电设备。在投资增长带动下,这些行业的产出也相应出现高增长。以计算机与电子产业为例,其固定资产存量1960年比1950年增长了96.3%,1970年比1960年了143.7%,1980年比1970年增长了73.4%;而从其产出份额看,1950年其产出额占比仅为0.8%,1960年达到1.7%,1970年达到2.1%,1980年进一步增加到2.3%。

1960年后,服务业增加值占美国GDP的比重超过50%,服务业逐渐成为拉动美国经济的主要动力,其中的信息产业、医疗保健、艺术娱乐产业更是不断发展,使美国形成了消费为主的经济增长模式。以信息产业和医疗卫生为例,这一时期美国信息产业固定资产存量不断增长,占比从1950年的3.2%上升到1990年的5.1%,其投资高增长期主要出现在1950年代中后期至1970年代初期这一段时期。信息产业固定资产存量占比从1950年的3.2%上升到1990年得5.1%。医疗卫生固定资产存量占比从1950年的1.0%上升到1990年的3.1%,其投资高增长期主要出现在1970年代初期至1980年代中期这一段时期。相应地,医疗卫生(包括养老护理)的产出份额从1970年的1.2%上升到了1985年的2.0%。政府医疗卫生资本支出占全部政府资本支出的比例也从1970年的2%上升到1980年的3.1%。主要原因是1970年代开始,美国人口结构进入老龄化阶段,老龄化人口占比持续上升,明显带动了医疗服务业需求的增长。

表2. 美国信息产业与医疗卫生服务业的固定资产存量比重(%)

数据来源:美国经济分析局。

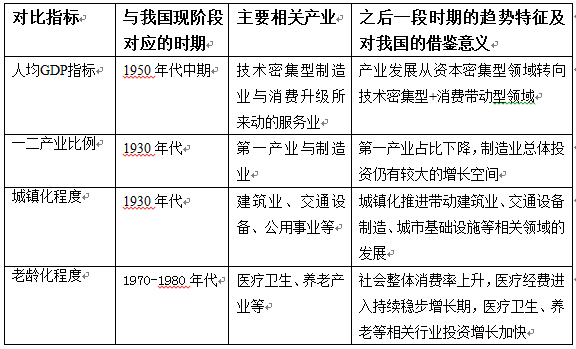

2.美国投资结构变动特征对我国的借鉴意义

首先,从人均GDP指标看。我国目前的经济发展水平相当于美国1950年代中期。1955-1960年美国的人均GDP已达16000-17500美元(购买力平价),我国目前按购买力平价计算的人均GDP已接近这一水平。人均GDP水平迈向高收入阶段意味着产业与消费结构升级对投资与供给结构的相应影响。随着发展阶段变化,产业投资增长应逐步从资本密集型领域转向技术密集型+消费带动型领域。1950年之前,重化工业部门(包括冶金、石油化工、设备制造)等资本密集型产业是引领美国制造业投资增长的主要引擎。而自1950年代开始,美国制造业投资从重化工业主导的持续高增长阶段转向了高新技术产业主导的平稳增长阶段。1950年美国制造业投资增速仍较快。进入1960年代后,制造业整体投资增速转为相对平稳的增长,但技术含量更高,投资增长主要集中在技术密集型、研发密集型产业。美国自1950年开始的这一投资结构变动特征值得我们参考借鉴。

其次,从工业化指标看。1960年,美国的三次产业结构为4.0%:47.5%:48.5%。我国2016年三次产业结构为8.6%:39.8%:51.6%。比照中美的这两个指标,我国的工业化仍在进行中,目前的一、二产比例结构仍有进一步优化的空间(与美国1960年水平相比,仍有差距)。我们再看美国对应时期的投资结构变动,农业部门固定资产存量从1947年到1960年只增长了39.3%,明显低于整个私营部门的固定资产存量增速(59.7%);而同期制造业固定资产存量增速达到了62.9%。由此可以推断,伴随我国工业化的进一步推进,未来制造业总体投资仍有较大的增长空间。

再则,从城镇化指标看。1960年美国城镇化率超过85%,城镇化已基本完成。而我国2016年城市化率为57.4%(预计 2020 年达到 60%)。我国目前城镇化进程仅相当于美国1930年代的水平。从美国情况看,在城镇化未达到“拐点”之前,城镇化推进会带动建筑业、交通设备制造、城市基础设施等相关领域的发展。美国建筑业固定资产存量从1947年到1960年增长了73.1%,高于整个私营部门增速13.4个百分点。1947年,美国建筑业产出为212.09亿美元,占全部行业产出的比重为5.0%,到1960年(城镇化基本完成的时点)达到582.04亿美元,占全部行业产出的比重达到5.8%。同期,汽车(整车及零部件)固定资产存量则增长了111.6%。1950年代也是美国公用事业投资的高增长期。公用事业资本存量占比从1950年的5.1%上升到1960年的6.8%,之后略有下降。

最后,从老龄化指标看。自1960年代开始,美国进入人口老龄化加速的阶段。从1960年到1980年,美国65岁以上老人占总人口的比重从9.2%提高到11.2%。2011年我国65岁以上老人占总人口的比重已达8.87%,而近几年我国老龄化程度持续加深,2017年65岁以上老人占总人口的比重已达11.4%,目前老龄化进程已大体相当美国1980年代的程度。从美国进入老龄化社会后的情况看,伴随社会中老年人口占比的增加,医疗经费总体进入持续稳步增长期,医疗卫生、养老护理等相关行业投资增长加快。从相关数据看,1990年,美国私营部门医疗及社会救助行业(Health care and social assistance)固定资产存量比1980年增长56.8%,比1970年增长了159.7%。

表3. 美国投资与供给结构变动趋势对我国的借鉴意义

3.从美国经验看,房地产在工业化、城镇化推进阶段起着积极作用,但长期增长后可能会遇到增长瓶径

房地产业兴衰与宏观经济增长密切相关。美国经济学家Green(1997)发现:住宅投资对于美国的经济增长率来说,是一个很重要指标。Gauger and Snyder (2003)认为:住宅投资在总产出中的比例虽不算很大,但在美国经济周期中却起着“不合比例”的作用。Coulson and Kim(2000)也发现相比于非住宅投资而言,考察住宅投资更能预测GDP的增长趋势。Learner(2007)甚至认为由于住宅投资是更能反映经济周期景气的可靠指标,主张以反映住宅状况的指标替代GDP作为美国货币政策调整的参考依据。

美国三次产业结构调整的过程中,房地产业的发展起了相当大的作用。从19世纪末开始,美国借助工业化带动城市化把80%以上的居民转化成城市居民,而剩余的20%农民又通过土地流转、转让和组合等方式把土地所有权和使用权转移到少数人手中,形成了农业生产的集约化与产业化。城市化所拉动的房地产业发展又有力带动了钢铁、汽车、基础设施、公用事业等相关产业的发展,反过来为工业化的推进创造了需求。

房地产投资在长期高增长之后可能会遇到增长瓶颈。根据Leo Grebler等(1956)对1889 -1953年间美国住宅投资增长趋势所作的实证分析,1889-1953年美国住宅投资共经历了三个周期,第二个周期(1905-1925)与第一个周期(1892-1905年)相比,出现较大幅度的增长;但第三个周期(以1925年和1950年两个峰值年为前后标界)与第二个周期相比,则仅出现小幅增长。无论依据的是每年新建住宅数指标,还是住宅新建投资、住宅扩建与改建投资指标,都显示出相同的结论。在第二个周期中,年均新建住宅数比第一个周期增长了三分之二,而第三个周期只比第二个周期增长了4%。相比于1920年代年均新建住宅70万套的规模,即使是在战后的建设高峰期(1946-1953年),年均的新建住宅数也仅比1920年代增长41%。由此可以判断出,美国住宅产业经过十九世纪末以来的长期增长,在1925-1950年间遇到了一定的增长瓶颈。

此外,值得注意的是,即使是市场经济体制十分健全的发达国家,住房也并非完全由市场供给,公共性的住房投资是政府投资的一个重要部分。例如,1970年美国政府住宅投资将近22亿美元,而私人住宅投资为410亿美元,政府住宅投资约占全社会住宅总投资的5%。

4.公共投资应伴随发展阶段的变化调整结构,并聚焦一定时期公共领域的供给短板

例如,1965年之后,美国政府的医疗经费支出持续增长,1970年达到GDP的2%,1980年达到3%,1991年达到4%,1995年达到5%,2007年达到6%,2009年达到7%。参照国际经验,伴随我国人均国民收入水平迈向高收入阶段的进程,未来政府支出的增量也应更多地投向教育、医疗卫生、社会保障、环保等社会发展领域和民生改善型领域。